À compter du 1er janvier 2026, la Réduction Générale des Cotisations Patronales (RGCP), aussi appelée réduction Fillon, sera remplacée par un nouveau dispositif : la Réduction Générale Dégressive Unique, ou RGDU 2026.

Cette réforme majeure modifie en profondeur les allègements de cotisations patronales.

Mais concrètement, qu’est-ce qui change ? Qui y gagne ? Qui y perd ? Et comment préparer votre paie pour 2026 ?

L’objectif principal de cette réforme est de simplifier les calculs avec une formule unique et d’inciter aux augmentations jusqu’aux salaires médians, en lissant les allègements.

Cette réforme ambitieuse vise à simplifier les calculs, harmoniser les dispositifs, et corriger certains effets controversés du système actuel, en particulier les fameux “effets de seuil”.

La RGDU 2026 ne pourra pas être cumulée, sur une même période, avec d’autres exonérations de cotisations patronales pour un même salarié.

Ce principe d’exclusivité impose une vigilance dans la gestion de vos paramétrages paie.

En revanche, un cumul reste possible au cours de l’année, à condition que les dispositifs s’appliquent sur des périodes distinctes.

Certaines mesures dérogatoires peuvent néanmoins être maintenues en parallèle, notamment :

Les employeurs devront donc anticiper finement l’application de ces dispositifs afin d’optimiser leurs allègements sans risquer de les voir remis en cause.

Pour que cela soit plus clair pour vous, voyons avec l’exemple suivant :

Pour une rémunération annuelle brute de 24 000 € / an :

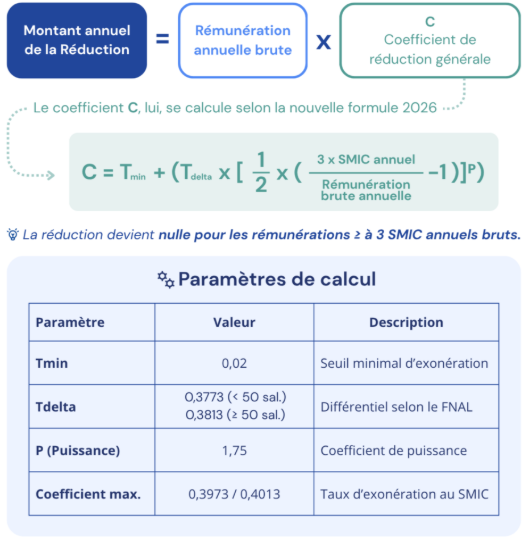

Montant annuel de la réduction ≈ 24 000 × 0.3077

Dans cet exemple, la RGDU 2026 est-elle avantageuse par rapport à la RGCP 2025 ?

| Salaire brut annuel | RGCP 2025 | RGDU 2026 | Différence |

| 24 000 € | 32.5 % | 30.77 % | - 1.73 pt ↓ |

Depuis 2025, la Prime de Partage de la Valeur (PPV) est intégrée dans la rémunération brute pour le calcul du coefficient RGDU. Concrètement, cela signifie que le versement d'une PPV augmente mécaniquement la rémunération de référence — et donc fait baisser le coefficient de réduction.

Exemple concret : un salarié à 1.3 SMIC bénéficie d'un coefficient RGDU élevé. Si vous lui versez une PPV de 1 000 €, sa rémunération de référence augmente, son coefficient RGDU diminue. Le gain net pour l'employeur dépend du différentiel entre l'avantage PPV et la perte sur la RGDU.

Ce point est stratégique pour les entreprises qui ont une politique de PPV étendue — la simulation individuelle est indispensable avant tout versement.

Les absences qui réduisent la rémunération impactent le calcul de la RGDU de deux façons : la rémunération brute de référence est proratisée, et le SMIC de référence est également proratisé en fonction des heures réellement travaillées.

La DSN 2026 a introduit deux nouveaux codes pour gérer cette proratisation correctement :

Le paramétrage de ces codes dans votre logiciel (Cegid, Sage, ADP, Silae) est à vérifier impérativement dès janvier 2026.

Point de vigilance : en cas d'arrêt maladie avec maintien employeur, seule la part maintenue par l'employeur entre dans la rémunération de référence — pas les IJSS versées directement par la CPAM. Un paramétrage incorrect sur ce point génère des coefficients RGDU erronés sur l'ensemble des dossiers concernés.

Pour un employeur de plus de 50 salariés, voici la comparaison des taux de réduction :

| Rémunération (x SMIC) | RGDU 2026 | RGCP 2025 | Commentaire |

| SMIC | 40.13 % | 40.13 % | = |

| 1.1 SMIC | 31.50 % | 32.29 % | RGCP + avantageux |

| 1.2 SMIC | 25.05 % | 25.76 % | |

| 1.3 SMIC | 19.57 % | 19.57 % | = |

| 1.4 SMIC | 16.32 % | 15.50 % | RGDU + avantageux |

| 1.5 SMIC | 13.34 % | 11.39 % | |

| 1.6 SMIC | 10.97 % | 7.80 % | |

| 1.7 SMIC | 9.09 % | 7.80 % | |

| 1.8 SMIC | 7.58 % | 7.80 % | RGCP + avantageux |

| 1.9 SMIC | 6.36 % | 7.80 % | |

| 2 SMIC | 5.37 % | 7.80 % | |

| 2.2 SMIC | 3.93 % | 7.80 % | |

| 2.3 SMIC | 3.41 % | 1.80 % | RGDU + avantageux |

| 2.5 SMIC | 2.68 % | 1.80 % | |

| 2.7 SMIC | 2.24 % | 1.80 % | |

| 2.9 SMIC | 2.03 % | 1.80 % | |

| 3 SMIC | 0 % | 1.80 % | RGCP + avantageux |

| > 3.3 SMIC | 0 % | 0 % |

Ainsi, la RGDU 2026 est avantageuse pour les rémunérations de 1.4 à 1.7 SMIC, ainsi qu’entre 2.3 et 2.9 SMIC.

En revanche, la nouvelle réforme est clairement défavorable pour les tranches basses et élevées ainsi que certaines tranches intermédiaires (notamment autour du SMIC, entre 1.8 et 2.2 SMIC et pour les rémunérations supérieures à 3 SMIC), où la RGCP 2025 était plus favorable.

La réforme 2026 n’est pas universellement gagnante ou perdante, d’où l’importance de simuler l’impact global pour chaque entreprise.

Autre nouveauté : La PPV (Prime de Partage de la Valeur) doit être intégrée dans la rémunération brute pour le calcul de la RGDU, depuis 2025.

L’anticipation passe par 3 leviers clés :

Nos experts Paie et SIRH L’EXTER RH accompagnent déjà plusieurs entreprises dans leur transition vers la RGDU 2026.

Nous pouvons :

Plutôt que de manipuler des formules complexes, utilisez le simulateur en ligne mis à disposition par Compta-Online — il intègre la formule officielle 2026 avec les bons paramètres (Tdelta, Tmin, exposant P = 1,75).

Accéder au simulateur RGDU 2026 →

Réservez votre créneau dès maintenant

* offre limitée aux 10 premières demandes